Не переводят деньги за излишне уплаченный налог. Можно ли вернуть ошибочно перечисленный транспортный налог

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками.

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону - нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7-13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

18 000 руб. - сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

18 000 руб. - отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

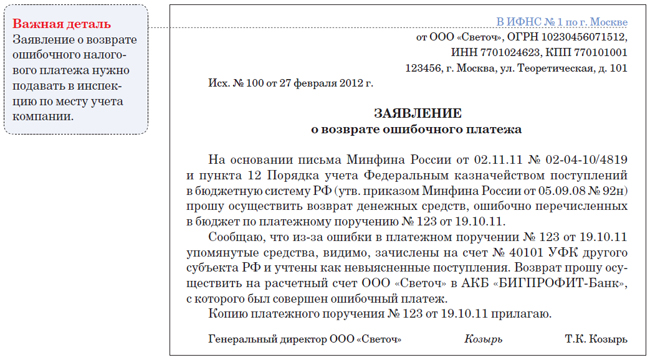

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

В этой статье мы поговорим про . Главной функцией налоговых органов можно назвать наполняемость бюджета и контроль за уплатой налогов. Исходя из этого, весь административный ресурс ФНС нацелен на то, чтобы побудить налогоплательщика, в том числе путем финансовых санкций, исполнять свою обязанность своевременной и полной уплаты налогов.

Тем не менее и обратная ситуация, то есть переплата налогов в бюджет, встречается довольно часто. Давайте разберемся – какие права в этом случае есть у индивидуального предпринимателя? Из чего состоит процедура возвращения своих денежных средств?

Когда может возникнуть переплата по налогу?

Конечно, вряд ли предприниматель будет переплачивать налоги в бюджет намерено. Чаще всего, причиной этого могут стать обычные ошибки – арифметические при расчете налога или при заполнении платежных поручений.

Кроме того, переплата возможна в следующих случаях:

- Налогоплательщик не знал о том, что в его регионе действует пониженная ставка для УСН «Доходы минус расходы», поэтому платил по ставке 15%.

- За прошлый налоговый период представлена , уменьшающая сумму налога к уплате.

- Региональные власти задним числом ввели налоговую льготу, которую можно применять с начала текущего года.

- На УСН «Доходы минус расходы» в течение года были выплачены авансовые платежи, которые превысили итоговую сумму налога, рассчитанную за год.

- Бизнесмен не знал, что его вид деятельности облагается в особом льготном порядке.

Как провести сверку налоговых платежей с ФНС?

В соответствии со ст. 78 НК РФ, налоговики должны сообщить плательщику о факте излишней уплаты налога в течение 10 дней со дня его обнаружения и предложить провести сверку расчетов. Инициатива такой сверки может исходить и от самого бизнесмена, для чего надо обратиться в налоговую инспекцию с заявлением о ее проведении.

Такое заявление пишется в произвольной форме, с указанием в нем права налогоплательщика на зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени и штрафов по ст. 21 НК РФ.

Согласно Регламенту ФНС, срок проведения сверки не должен превышать 10, а при выявлении разногласий - 15 рабочих дней. Акт сверки выдается на бланке специальной формы, предусмотренной Приказом ФНС России от 20.08.2007 № ММ-3-25/494@.

В целом проведение сверки расчетов по налогам является не обязанностью налогоплательщика, а его правом. Поэтому можно ее и не проходить, а сразу обратиться с заявлением о возврате. Но в этом случае, при наличии разногласий с инспекторами, все равно придется отвечать на их вопросы и предъявлять, по их требованию, копии платежек и налоговых деклараций. Поэтому сверку все-таки лучше пройти.

Как вернуть переплаченные налоги из бюджета?

Если вы пришли к согласию с налоговой инспекцией о факте переплаты, следует обратиться с другим заявлением – о возврате излишне уплаченного налога . Срок подачи заявления – три года с момента проведения ошибочного платежа. Ранее заявление подавалось в произвольной форме, к нему можно было приложить копию акта сверки и платежного поручения. На рассмотрение заявления и вынесения решения по нему налоговикам дается 10 рабочих дней, и еще 5 дней на то, чтобы письменно сообщить о нем налогоплательщику.

Заявление на возвращение налога пишется по форме, приведенной в приложении №8 ().

По вынесенному положительному решению ФНС выдает поручение Казначейству о возврате излишней суммы налога на расчетный счет предпринимателя. Деньги должны быть возвращены в месячный срок со дня получения заявления о возврате. Надо также учесть, что налоговая инспекция может и отказать в возврате переплаты. Такое решение можно обжаловать в вышестоящем налоговом органе или судебной инстанции.

Как еще можно использовать переплату по налогу?

Если по акту сверки обнаружено, что у налогоплательщика есть задолженность по другим налогам, то переплаченную сумму ФНС не вернет, а самостоятельно направит ее на погашение этой задолженности. Такое право дано налоговым органам пунктом 5 ст. 78 НК РФ.

При отсутствии задолженностей по налогам, пеням и штрафам, предприниматель может не только попросить вернуть переплату на расчетный счет, но и зачесть ее в счет предстоящих налоговых платежей. Происходит такой зачет на основании заявления налогоплательщика и вынесения в 10-дневный срок соответствующего решения налоговой инспекции.

Заявление о зачете переплаты по налогу приведено в приложении №9 к приказу ().

Полезное видео по теме с вариантами решения проблемы для плательщиков на УСН:

Если у вас появились уточняющие вопросы по теме Как вернуть излишне уплаченный налог? , пожалуйста, задайте их в комментариях: наши специалисты оперативно на них ответят!

Можно ли вернуть излишне уплаченные налоги и как это сделать? обновлено: Январь 23, 2017 автором: Все для ИП

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками.

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону - нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7-13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

18 000 руб. - сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

18 000 руб. - отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

15.04.16 Денежные переводы и платежи перевод денег закон РФ налоги вопросы-ответыВопрос: Сегодня ошибочно перечислили транспортный налог 44000 рублей от физического лица через Сбербанк. Есть ли шанс вернуть деньги?

Ответ:

Возврат ошибочного платежа через Сбербанк можно было осуществить только до момента зачисления средств на соответствующий счёт Налоговой инспекции. Вот как об этом говорится в Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств»: 2.14. Отзыв распоряжения осуществляется до наступления безотзывности перевода денежных средств. Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счёту, осуществляется на основании заявления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк.

Это не потеря средств, так как существует ещё шанс вернуть деньги из налоговой инспекции, правда первое, что обычно делает налоговая, так это предлагает оформить зачёт в счёт предстоящих платежей налогоплательщика по налогам (п. 1, 14 ст. 78 Налогового кодекса (НК РФ).

Если таковых платежей нет, то сумма излишне взысканного налога подлежит возврату налогоплательщику в порядке, предусмотренном статьёй 79 НК РФ. Для возврата средств пишется соответствующее заявление по месту учёта. Заявление о возврате суммы излишне взысканного налога можно подать налогоплательщику в налоговый орган в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда. А решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение 10 дней со дня получения письменного заявления налогоплательщика.

Возврат излишне перечисленной суммы налога может быть осуществлён при следующих условиях:

- налогоплательщик состоит на учёте в налоговом органе, принимающем решение о зачёте (возврате) излишне уплаченных, подлежащих возмещению налоговых платежей (кроме государственной пошлины);

- суммы излишне уплаченных налоговых платежей фактически зачислены на счета по учету доходов бюджетов (внебюджетных фондов);

- у налогоплательщика отсутствует задолженность по налоговым платежам в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налогового платежа;

- факт излишнего взыскания налога (сбора) подтверждён документами о том, что суммы денежных средств, фактически перечисленные налоговым органам, превышают сумму налога (сбора), подлежащую уплате;

- факт наличия сумм налога, подлежащих возмещению путём зачёта и (или) возврата, подтверждён в соответствии с нормами глав 21 и 22 НК РФ решением налогового органа, решением вышестоящего налогового органа либо решением суда, вступившим в законную силу.

До обращения в Налоговую инспекцию, Вам стоит более внимательно изучить статьи 78 (Зачёт или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа) и 79 (Возврат сумм излишне взысканных налога, сбора, пеней и штрафа) НК РФ.

Между порядком уплаты налогов физическими и юридическими лицами существуют некоторые отличия. Гражданам приходит уведомление об уплате, в котором указывается сумма. Декларировать прибыль может работодатель, но в определенных случаях (таких как продажа имущества, оказание разовых услуг и т.п.) это необходимо делать самостоятельно.

Юридические лица сами осуществляют весь процесс: начиная от исчисления размера платежей и заканчивая сдачей отчетности. Как следствие, в обеих ситуациях существует вероятность того, что по обязательствам перед бюджетом возникнет переплата. И тогда появится необходимость в возврате излишне уплаченного налога.

Как возникает переплата?

Почти все трудоспособные граждане, а тем более компании и предприниматели - налогоплательщики. Они должны уплачивать:

- налог на доходы физических лиц с зарплат, разово оказанных услуг, выполненных работ;

- налог с продажи имущества - дома, автомобиля, квартиры;

- налог на прибыль;

- НДС и т.д.

Обычно подоходный налог удерживается агентом-работодателем, а другие необходимо декларировать самостоятельно. В определенных ситуациях может возникнуть переплата:

- Оформление вычета - возврат налога, который был излишне уплачен физлицом.

- Изменился статус плательщика.

- Ошибка и т.п.

В таком случае у налогоплательщика есть право вернуть денежные средства, которые были ошибочно внесены, или потребовать их зачисления в виде последующих налоговых платежей. У этой процедуры имеются свои нюансы:

Законодательная база

В 78 статье Налогового кодекса РФ обозначены принципы возврата ФНС излишне уплаченного налога:

- Излишне уплаченные средства могут перейти в виде доплаты к последующему платежу. В случае если по переплаченному налогу платежи больше не предвидятся, деньги могут быть использованы в платежах иного типа, а также в качестве штрафных санкций.

- Возвратом излишек занимается ФНС после подачи плательщиком (физическим или юридическим лицом) заявления по месту регистрации.

- С того момента, как переплата обнаружена, ФНС в письменной форме должно уведомить налогоплательщика, сообщить общую сумму и тип взноса в бюджет.

- Есть возможность проведения проверки, цель которой - установление факта переплаты. Проверка может быть инициирована и со стороны заявителя, и со стороны налоговой структуры.

- Зачет или возврат переплаченных средств осуществляется в заявительном режиме

- Срок возврата излишек - 30 дней после завершения проверки.

- Возможность подачи заявления существует на протяжении 3 полных лет (36 месяцев) с момента, как была предоставлена отчетность.

- Если денежные средства не возвращены в установленный законодательством срок, каждый день на сумму будут начисляться проценты, которые исчисляются в соответствии со ставкой рефинансирования ЦБ.

- Возврат производится в рублях.

- Кроме Налогового кодекса, возврат ошибочно уплаченного налога регулирует таможенное законодательство РФ.

Денежные средства, которые были перечислены самостоятельно или взысканы ФНС, могут быть начислены или внесены с ошибкой, таким образом и появляется переплата.

Заявление на возврат излишне уплаченного налога

Заявление налогоплательщик должен подать в ФСН, которая его зарегистрировала. В бланке заявления на возврат переплаченных средств имеется несколько пунктов (образец заявления есть в свободном доступе в интернете):

Возможность составления заявления о возврате переплаченной суммы налога (пример бланка 2015 года можно получить в ФНС) действует на протяжении 3 лет с момента, как была обнаружена переплата. Если переплата была произведена раньше установленного срока, денежные средства не возвращаются и списываются. А непосредственно сам факт того, что сумма была внесена в излишке, должен быть выявлен и доказан в результате камеральной проверки. По закону на данную проверку выделяется 90 дней. Проверяются документы, который подал налогоплательщик (чеки, квитанции) и декларация за соответствующий промежуток времени.

Сразу после того, как в ходе проверки будет установлен факт переплаты, а плательщик подаст заявку, ФНС должна на протяжении месяца вернуть указанную денежную сумму на банковский счет заявителя или произвести зачеты излишек. Так же осуществляется и зачет - зачисление суммы в качестве предстоящих платежей по сборам или налогам, а также погашение штрафных санкций.